Nem sempre é fácil compreendermos os seguros e, por isso, nem sempre estamos bem protegidos contra eventuais desafios que nos acontecem e que requerem encargos financeiros inesperados.

Na verdade, pensar comprar um seguro é difícil nem que seja porque estamos a pagar por algo, que por norma, não queremos que nos aconteça. Ou seja, é das poucas coisas que pagamos e não queremos usar (eu pago um seguro de saúde, mas não quero ficar doente).

A incompreensão dos seguros e o não querermos sequer pensar nos nossos riscos, são algumas das principais razões que levam à existência de uma desproteção alarmante, que tem efeitos a vários níveis, como no aumento da vulnerabilidade financeira das pessoas e das desigualdades sociais e no aumento das preocupações e dificuldades emocionais e financeiras em casos de sinistro, entre outras.

Na realidade, não compreender bem os seguros e estar desprotegido representa um significativo desafio para o nosso bem-estar e prosperidade económica.

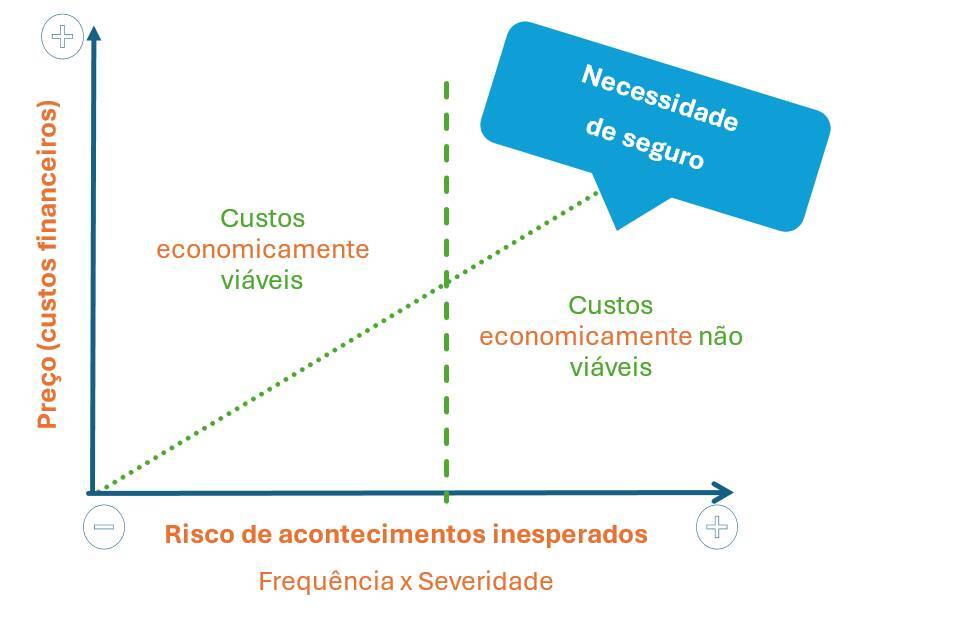

Pensar em seguros é, então, pensar em riscos. Ou seja, é pensar em acontecimentos que me podem acontecer e onde terei uma despesa financeira ou necessitarei de dinheiro, sendo que com o contrato do seguro a seguradora terá de pagar as minhas despesas ou satisfazer as minhas necessidades através de indemnizações.

Se o seguro me protege quando algo acontece, então devo conhecer os meus riscos para escolher os seguros que mais preciso e quais as coberturas que me podem ajudar caso algo aconteça (em caso de sinistro).

Para isso basta fazermos sempre 2 perguntas:

1. Quais as situações que me podem acontecer e que representam maior risco?

Para a resposta a esta pergunta não devo pensar apenas no momento, devo pensar a médio e longo prazo e identificar as áreas da minha vida que preciso de estar protegida (saúde, casa, carro, família, vida, bens materiais “valiosos”, animais domésticos, desporto, etc.).

A segunda parte da resposta a esta primeira pergunta é pensar, dentro destas áreas, quais os riscos com maior probabilidade de acontecerem. Por exemplo, se sou uma pessoa que pratico muito desporto há uma maior probabilidade de ter acidentes na prática do desporto, e, por outro lado, se não pratico desporto não preciso deste tipo de seguro.

Assim, nesta pergunta sei quais os seguros que devo ponderar ter e quais as coberturas (especificidades) que o seguro deve ter (por exemplo, se sou mulher e sei que quero ter filhos o meu seguro de saúde deve ter cobertura de partos).

Leia ainda: Acha que não precisa de seguros? Conheça 3 riscos que corre

2. Quais as situações que me podem acontecer e que eu não terei capacidade financeira para superar com tranquilidade?

Esta pergunta vai ajudar-me a selecionar quais os tipos de seguros e coberturas (que vi na primeira pergunta) que devo mesmo ter, pois caso algo me aconteça eu já sei que não terei capacidade financeira para fazer frente às despesas inesperadas.

A modo de exemplo, imaginemos que percebo que até tenho capacidade financeira para fazer frente a consultas de estomatologia (dentista), mas sei que se tiver algo grave e tiver de ser internada e realizar vários exames e tratamentos não terei capacidade financeira para ir para um hospital privado. Se quero ir para um hospital privado nestas situações, então, devo ter um seguro de saúde em que a cobertura de internamento (hospitalização) tem um capital elevado (ou seja, tenho contratado um montante financeiro elevado para a seguradora pagar caso este risco aconteça). E, por outro lado, ter uma cobertura de estomatologia pode não ser o prioritário pois sei que tenho capacidade financeira para fazer face a estas despesas.

Simplificando e usando algo visual, quando penso num seguro devo ter sempre em conta: quais os meus riscos e quais os riscos aos quais não terei capacidade financeira para fazer frente com tranquilidade.

Vamos a um exemplo concreto:

Em Portugal há 63 zonas de risco de inundações e cerca de 100 mil pessoas vivem em áreas de risco de cheias.

Neste caso, as perguntas a fazer são: A minha casa está numa zona que normalmente tem inundações? Há risco grande de a minha casa ser inundada? Se sim, devo ir à segunda pergunta: tenho capacidade financeira para fazer frente aos estragos e bens que posso perder em caso de inundação?

Se a resposta for que vivo numa zona de grande risco de inundações e a minha casa tem risco de ser inundada (por exemplo, vivo numa zona que inunda muito e a minha casa é num r/c com jardim) e sei que não tenho capacidade financeira para fazer face a grandes estragos, então devo rever o meu seguro multirriscos, ver o que cobre, e, se for o caso, aumentar coberturas para estar mais protegida. Aqui devo, também, ponderar o seguro de recheio se quiser proteger os bens que estão dentro da casa.

Deste modo, se utilizar bem os seguros e se os encarar realmente como uma segurança financeira em casos de acontecimentos inesperados (e na maioria indesejados), esta proteção vai permitir trazer ao meu dia a dia uma maior tranquilidade, planeamento financeiro, diminuição dos meus riscos financeiros e um maior conforto. E nos momentos mais desafiantes, pelo menos na parte financeira vou estar mais tranquila e poder fazer face a esse momento com uma maior facilidade e rapidez.

Leia ainda: Direito ao esquecimento nos seguros: Em que casos se aplica?

Em modo de conclusão…

O seguro deve ser das poucas coisas que compro desejando, na maioria dos casos, nunca ter de o usar, e por isso custa tanto pagar por ele. Mas é, também, um dos poucos bens de que quando preciso dele se não o tenho não posso comprar.

Ou seja, se tive um acidente a praticar desporto e preciso de um seguro para fazer face aos tratamentos, mas não tenho seguro, não o posso comprar. Isto porque o seguro protege-me contra eventuais riscos e não quando é uma certeza. Assim, só posso comprar um seguro para me proteger de algo que me pode acontecer e não para algo que já me aconteceu.

Contratar um seguro é, então, pensar na minha vida a médio e longo prazo: é pensar nos meus eventuais riscos e em quais não terei capacidade financeira para fazer frente caso aconteçam. É, também, aceitar que vou pagar por algo que, por norma, não quero que me aconteça, mas é uma prevenção para estar financeiramente protegido. E por fim, devo estar consciente de que se tiver seguros que realmente respondem aos meus riscos e necessidades, se algo me acontece é o seguro que me dará a capacidade financeira e uma maior tranquilidade nos momentos mais desafiantes.

Leia ainda: Seguro de vida ou para doenças graves: Qual a diferença?